银行

银行

2015-05-22 08:48:30来源: 北方财经网 编辑:

利率市场化对银行带来的压力

民生银行研究院

近年来,我国利率市场化改革不断取得突破,贷款利率已经彻底放开,存款利率上浮空间不断扩大,相关制度环境也不断完善,目前改革只差最后一步,即放开存款利率上限。但是,我们认为,鉴于中国当前所面临的宏观经济金融形势比较复杂,放开存款利率管制的时机仍需斟酌,不能急于求成。

一、推进利率市场化改革已

成为各方共识

目前名义上的利率市场化改革仅差“临门一脚”,即放开人民币存款利率的上限管制。

从推进利率市场化改革的必要性来看,作为最重要的资金价格,利率在引导资金流向、实现资源优化配置方面有着不可替代的作用。十八届三中全会提出的改革主旨,就是要使“市场在资源配置中起决定性作用”,并明确表示要“加快推进利率市场化,健全反映市场供求关系的国债收益率曲线”。从目前情况来看,市场资金价格仍然存在一定程度的扭曲,银行间流动性充裕与实体经济“融资难、融资贵”现象并存,银行间市场的利率自由化与存款端的利率管制并存,仍需通过深化改革来予以化解。

二、存贷款利率市场化的国

际经验与中国实践

按照央行的日程表,今年年内将放开存款利率上限管制,完成利率市场化改革。管制放开之后的存贷款利率动向是目前各方最为关注的问题。我们可以结合国际经验和中国实践,进行分析展望。

(一)国际经验

从国际经验来看,那些利率市场化相对成功的国家,如美国、韩国、日本,大多选择渐进式的改革模式,将存款利率管制放开作为改革的最后一步。我们可以以最终放开管制之年作为节点,来观察存款和贷款利率的走向。

1、存款利率往往先上升,再逐步趋稳

利率市场化改革完成之前,存款利率大多处于管制状态,低于市场均衡水平。一旦管制取消,银行拥有了自主定价权,往往会向客户提供更具竞争性的存款利率以吸存揽储,从而推升整个银行业的资金成本。但从长远来看,存款利率的过快上升会损伤商业银行的盈利能力,因此在市场力量的作用下,利率会再经历一个逐步趋稳的过程。以美国为例,1986年放开存款利率管制,当年存款利率为6.9%,次年即上升为7.6%,此后又经过连续两年的上升,直到1990年才出现回落。

2、贷款利率先降、后升、再稳

相比于存款,贷款利率管制往往提前一步放开,银行在拥有定价权之后会对优质客户展开竞争,进而导致贷款利率出现下滑。但这个阶段通常很短,因为随着存款利率管制的放开,负债成本会出现较为明显的上升,银行为实现盈利必然会抬高贷款利率水平。随着市场竞争逐渐趋于均衡,存款利率逐渐企稳,加之商业银行综合化经营的展开与净利息收入占比的下降,贷款利率才会逐步回稳。美国1986年贷款利率为8.3%,次年微降为8.2%,1988年、1989年相继上升,直到1990年才有所回落。

3、存贷利差将先降后升

在存贷款利率调整的同时,各国存贷利差也相应出现波动,大致会经历一个先降后升的过程。美国自1980年全面推进利率市场化改革以来,存贷款利差就出现持续下滑的趋势,到改革结束的后一年,即1987年达到阶段低点,仅为1.34%。在那之后,存贷款利差才逐渐回升,在改革结束五年后才大致回升到利率完全市场化之前的平均水平。韩国的情况则与美国比较相似,存贷利差在利率市场化之后出现明显波动,三年后降至阶段最低点0.61%,随后才出现回升。日本在1994年利率完全市场化之后不久,存贷利差就出现缩窄,并且这种趋势持续了近十年,其与日本国内经济持续不景气有关。

(二)中国实践

自2012年利率市场化改革再度加速以来,央行针对贷款利率和存款利率改革采取了不同的改革节奏。对于贷款利率,在对下限进行两次放宽之后,于2013年彻底取消(个人住房贷款利率除外)。对于存款利率央行则更为谨慎,选择了在降息同时小幅放宽上浮区间的做法,目前还未彻底放开。

1、存款利率均较基准利率有所上浮

从主要商业银行的定价情况来看,存款利率都在基准利率的基础上出现了上浮,但不同银行和不同期限之间又有所不同。从类型来看,大型银行上浮幅度较小,中小银行上浮幅度较大。在今年3月1日上浮空间扩大至30%之后,大型银行活期、3个月、半年、1年、2年和3年存款利率上浮幅度平均分别是0、5.2%、4.8%、4.5%、1.6%和0,上浮幅度只有0-5%。而中小银行相同期限存款利率的上浮幅度平均分别为13%、20.1%、20%、20.2%、14.4%和12.1%,总体在10%-20%之间。从期限档次来看,活期存款和中长期存款上浮幅度较小,而短期期限上浮幅度较大。无论是大型银行还是中小型银行,3个月、半年和1年期等短期期限上浮幅度较大,而活期和1年以上期上浮幅度都相对较小。

可以看出,存款利率目前仍有比较大的上浮压力,这同国际经验是一致的。特别是中小银行,因为网点较少、规模较小,吸收存款的能力要弱于大行,因而更容易受制于存贷比约束,对资金的需求更为旺盛,上浮幅度普遍要高于大型银行。此外,由于银行理财产品期限主要集中在一年以下,迫使银行更大幅度地提高了这一期限档次的存款利率水平。

2、贷款利率有所下浮,但幅度相对有限

2012年6月以来,央行共分三步取消了贷款利率的下限。第一步是2012年6月8日,央行将1年期贷款基准利率从6.56%下调至6.31%,同时将贷款利率下限放宽至基准利率的0.8倍。政策出台之后,比照基准利率下浮的银行贷款占比由5月份的5.35%上升为6月份的7.92%,导致二季度金融机构贷款平均利率由一季度的7.61%下降至7.06%,共降55个基点。

第二步是2012年7月6日,央行将1年期贷款基准利率从6.31%下调至6%,同时将贷款利率下限放宽至基准利率的0.7倍。当月贷款利率下浮占比从6月份的7.92%上升至9.51%,而当年三季度金融机构贷款平均利率也由二季度的7.06%下降至6.97%,仅降了7个基点,下降幅度明显减缓。

第三步是2013年7月20日,央行宣布取消贷款利率下限管制。由于此次并未搭配降息政策,当月利率下浮的贷款占比反而从6月的12.55%下降至7月的10.5%,8月份再度下降至10.2%。与此同时,三季度金融机构贷款平均利率由二季度的6.91%上升至7.05%,反而上升了14个基点。在商业银行彻底获得贷款定价自主权之后的2014年,利率下浮的贷款占比一直维持在10%以下,直到11月22日降息之后,才在12月份提高到13.1%。

从中可以看出,如果不搭配降息政策,商业银行往往并不愿意主动调降贷款利率。这一方面由于目前贷款在中国仍属稀缺资源,银行在同客户的谈判中处于优势地位,另一方面受互联网金融和理财产品快速发展的推动,负债成本出现了较为明显的抬升。所以,我们可以观察到,在贷款利率实现市场化之后,中小企业获得贷款的能力并没有明显改善,“融资难、融资贵”问题反而在近两年来表现地更为突出。

3、存贷利差出现明显收窄

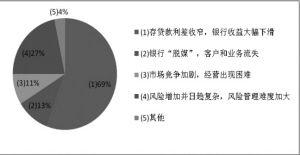

存贷款利差收入是我国商业银行的主要盈利来源,但随着利率市场化的逐步展开,银行面临存款利率上升和贷款利率下降的双重压力,存贷利差收窄趋势明显。根据银监会的问卷调查,约三分之二的银行认为利率市场化带来的最大压力是“存贷利差收窄,银行收益大幅下滑”。近几年来,由于存款付息率持续上升,而贷款收息率逐渐下降,商业银行的存贷利差明显收窄,进而导致净利润增速出现明显下滑。

1937

+1

1937

+1